新媒体平台未来将成为足球营销的主阵国际足球地

足球在经历了百余年的商业化历程后,已经成为世界上产值最高、受众最广、影响力最大的体育运动;足球营销在欧美等发达国家已经建立起相当成熟的市场。

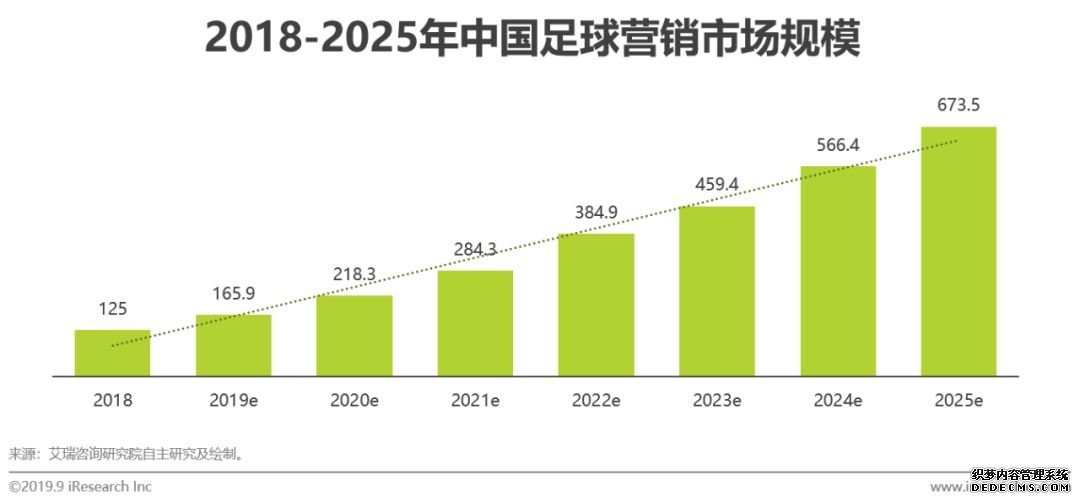

中国总体球迷规模接近2亿人,虽然中国足球营销才刚刚起步,但发展潜力巨大。预计未来数年的年均复合增长率将超过25%,到2025年,市场规模将达到673.5亿元。

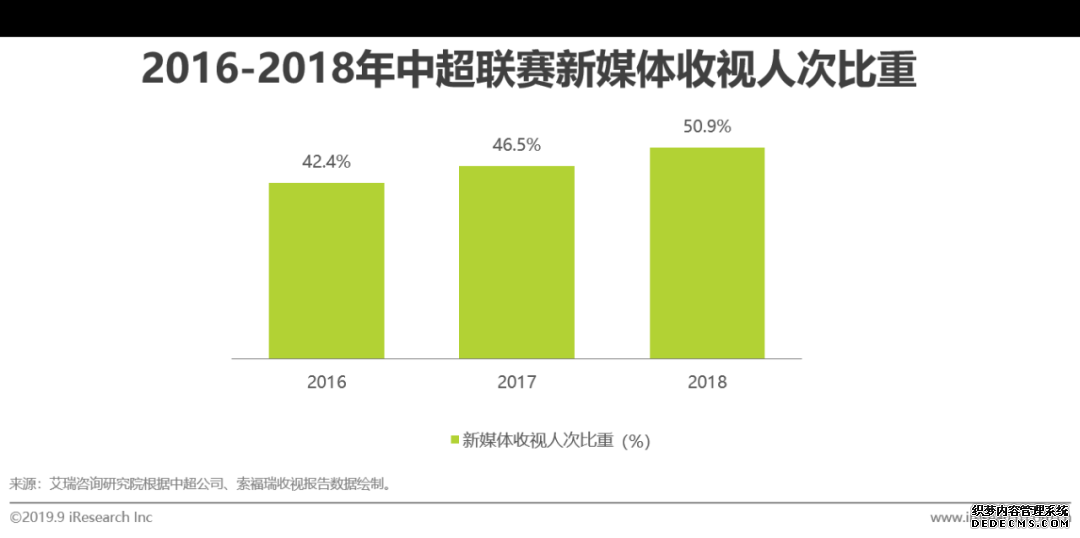

通过2018年50%以上观众通过新媒体观看中超联赛可以看出,中国球迷群体观赛渠道逐渐由传统媒体向新媒体迁移,新媒体平台未来将成为足球营销的主阵地。

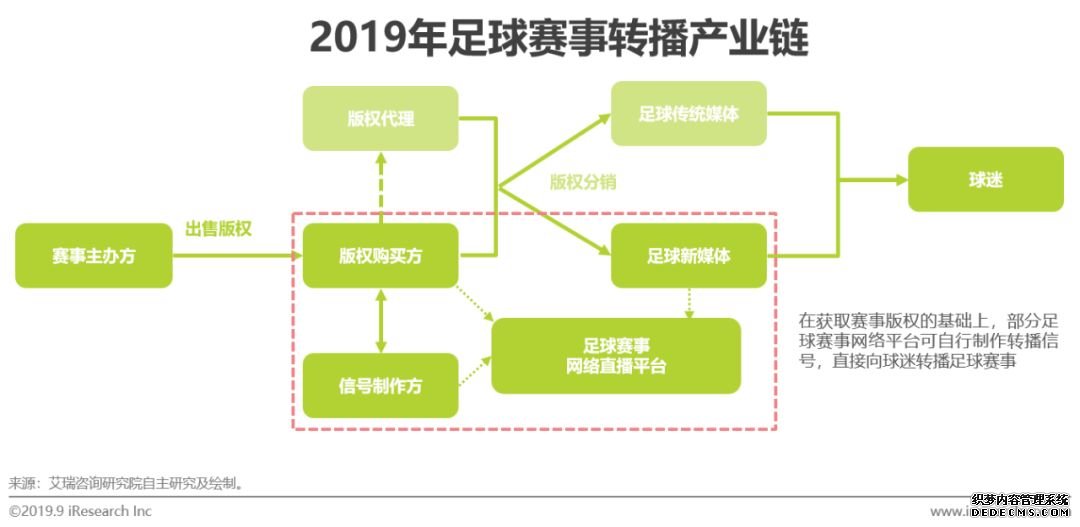

观赛是球迷的根本需求,所以赛事版权是基础要素也是核心资源。2015年国家出台《中国足球改革发展总体方案》明确要求建立「足球赛事转播权市场竞争机制」后,PP体育是拥有最多顶级足球赛事IP的新媒体平台,足球领域的优势明显。

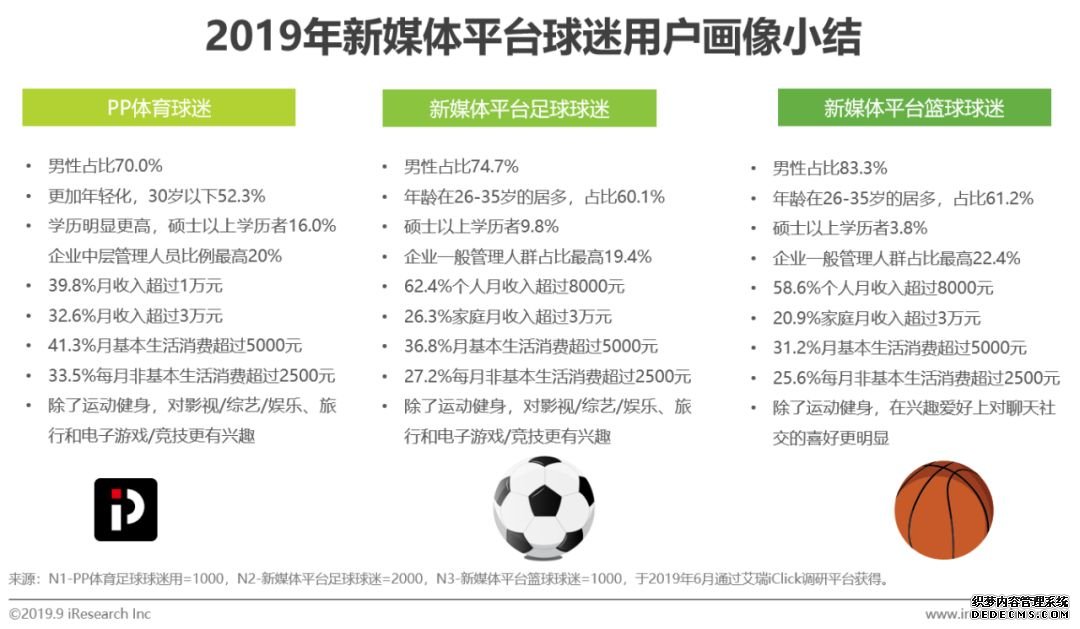

用户画像:当代新媒体平台球迷拥有青年男性为主、收入水平中高、社会精英的属性特征。

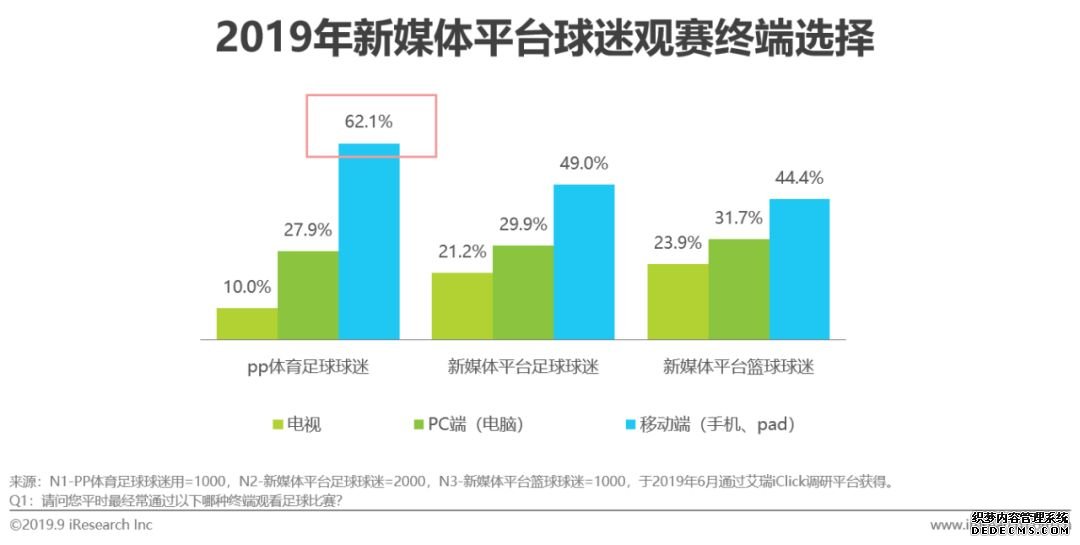

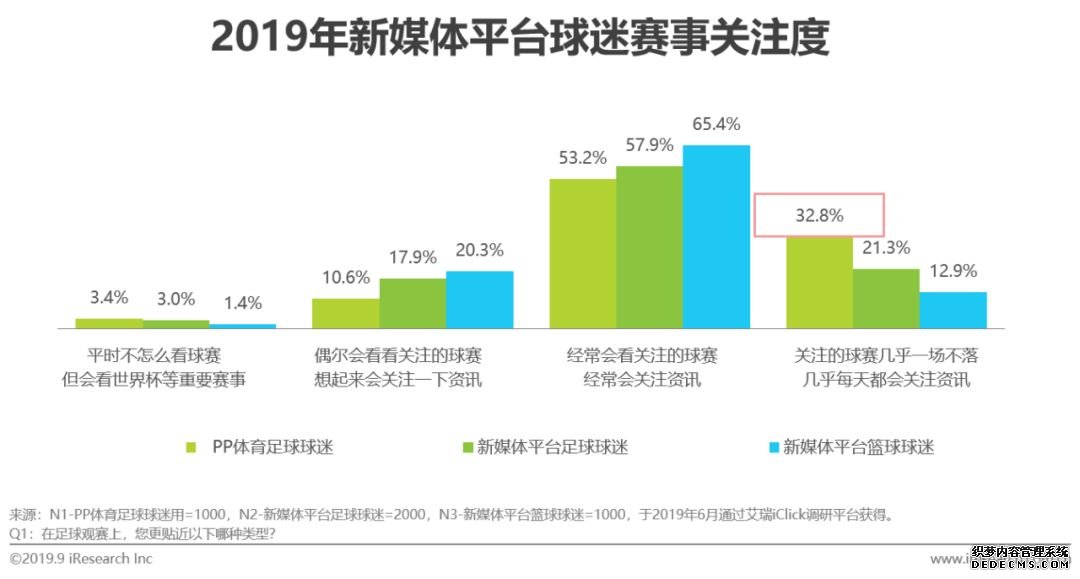

观赛行为:移动端观赛更受新媒体平台球迷欢迎,足球球迷中重度球迷占比21.3%;足球球迷更倾向于选择视频直/转播和电视直/转播,以获取更及时且高质量的观赛体验。

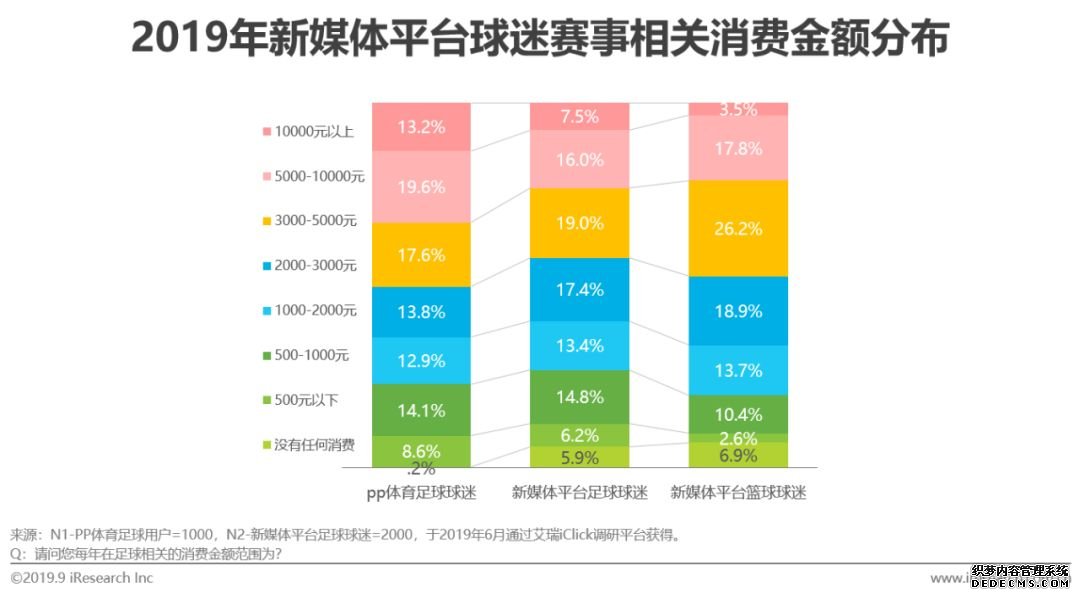

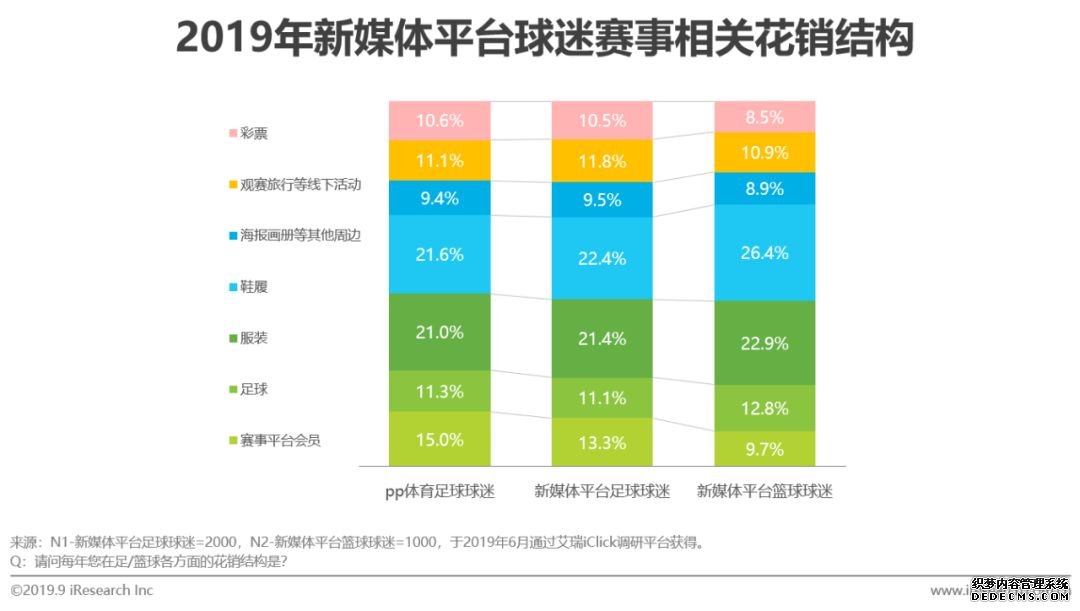

周边消费:足球球迷在赛事平台会员方面的花销占比更高,篮球球迷则在球衣球鞋周边服装鞋履方面具有较高花销支出。

足球享有「世界第一运动」的美誉,在经历了百余年的商业化历程后,足球如今已经成为世界上产值最高、受众最广、影响力最大的体育运动。早在2010年,全世界足球产业的年产值就已经超过5000亿美元,并因此被戏称为「世界第17大经济体」。

足球巨大的商业价值还体现在职业赛事与职业俱乐部的突出表现。在《福布斯》发布的最具价值体育赛事榜单中,世界杯和欧洲足球冠军联赛分别排在第4位和第7位;最具价值体育俱乐部榜单中,曼联、皇马和巴塞罗那分列第2至第4位。从全球范围来看,借助世界杯、顶级联赛以及豪门俱乐部的影响力,足球的商业价值是其他单项运动难以企及的。

世界广告研究中心提供的数据显示,2018年预计全球广告客户在赞助方面的支出总额将达到660亿美元,这些资金中的大部分都流向了体育产业,而足球在近三年每年收获的赞助收入超过了200亿美元。

但由于产业化时间不长且起步较晚,中国体育营销与足球营销尚处于起步阶段,整体规模与美国等体育市场成熟的国家仍有较大差距。美国体育营销的规模是娱乐营销的7倍之多。而中国体育营销的规模与综艺广告也仅仅只是相近而已。根据国际奥委会、国际足联及相关调研数据显示,2015年,北美体育赞助的市场规模约为中国体育赞助市场的7.7倍,2016年约为7.3倍,2017年预计约为6.3倍。

根据禹唐体育发布的数据,2018年中国体育营销市场规模预计将达到271.8亿元,其中足球营销在世界杯的助推下,市场规模约为125亿元。中国足球营销未来的发展空间极大,预计未来数年的年均复合增长率将超过25%,到2025年,市场规模将达到673.5亿元。

所谓足球营销,是以「世界第一运动」为载体来推广特定品牌及产品服务的一种市场营销活动。足球营销有专业的流程和要素,而营销载体——足球IP、营销主体——赞助商/广告主及营销受众——球迷群体是足球营销赖以生存的根基。足球营销过程,即是赞助商与广告主以各类足球赛事、知名足球俱乐部及球星等足球IP为载体,将自己的品牌及产品向球迷群体进行传播,实现树立企业形象、促进产品销售、提升品牌价值等目的。

放眼全球,尽管巴西被称为足球王国,但真正的世界足球赛事中心非欧洲莫属。英超、西甲、德甲、意甲、法甲五大联赛是世界上水平最高的足球联赛赛事,而欧洲足球冠军联赛更是欧洲各国优秀俱乐部云集,被球迷视为一年一度的足球盛宴。

中国的足球商业化历史较短,自1994年甲A联赛职业化至今也仅有25年时间,但年轻的中国足球市场却有着极强的活力。2018年,中超公司总收入达到15.9亿元,是2006年(中超联赛首次实现16支球队参赛)的26.5倍;场均观赛人数2.41万人,已经排在全球各国联赛第6位。

赞助商与广告主作为足球营销主体,希望通过足球营销活动提升自身产品及服务的销量,树立积极健康的品牌形象。中国赛事的营销品牌主要集中于汽车、地产、快消等行业,其中汽车和快消品牌主要通过成为中超官方合作伙伴进行营销赞助,而地产企业则大多选择成为俱乐部的官方冠名赞助商进行品牌曝光。

国际赛事的营销品牌主要集中于金融、民航、汽车等行业,欧洲联赛赞助商也较为稳定,如西班牙国际银行、阿联酋航空等知名品牌已与特定联赛或俱乐部建立长期合作关系。

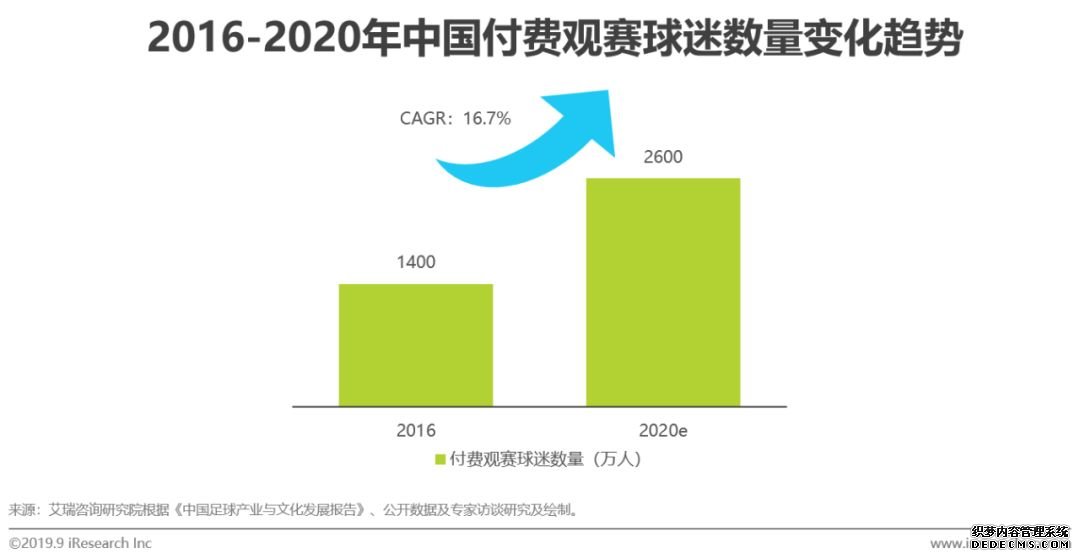

「世界第一运动」在中国有着广泛的群众基础,中国总体球迷规模接近2亿人,其中有定期观看足球联赛习惯的球迷数量约在3000万左右。清华大学发布的《中国足球产业发展报告》显示,中国付费观赛人群已经超过了1400万。预计到2020年,中国付费观赛人数将超过2500万人。

在中国人均收入水平持续提升、人民消费意愿及消费习惯不断进化、中国互联网经济异常发达的背景下,足球营销在中国有着极为优秀的受众群体和发展空间。

作为足球营销产业链的中间环节,足球媒体一方面向球迷提供赛事转播、新闻资讯、集锦花絮等丰富内容,另一方面也承担广告投放功能,是链接足球IP、赞助商/广告主以及球迷群体的关键角色。

足球媒体又可分为足球传统媒体和足球新媒体,随着足球赛事网络观看人数的迅速上升,足球新媒体在足球营销中的地位也愈发重要。以中超联赛为例,2018年,通过新媒体观看中超联赛的人次比重已经超过50%。在球迷群体观赛渠道逐渐由传统媒体向新媒体迁移的背景下,新媒体平台未来将成为足球营销的主阵地。

尽管不同类型足球新媒体能够为球迷提供比赛战报、新闻资讯、赛事数据、专栏文章、赛事集锦、球队/球员高光时刻等大量足球相关内容,但球迷群体对足球赛事的「终极需求」仍要回归到「观赛」上来,其原因在于球迷对于足球运动的热爱源于观看比赛过程中获得的紧张、兴奋、痛苦乃至愤怒等感官刺激。

因此,对于足球新媒体,尤其是足球视频直播平台而言,获取欧洲五大联赛、欧洲冠军联赛、中超联赛等球迷数量众多的优质足球赛事版权至关重要。在足球赛事传播的整体产业链当中,赛事版权是基础要素,也是核心资源,只有抓住赛事版权,才能真正抓住球迷群体。

在2015年国家出台《中国足球改革发展总体方案》明确要求建立「足球赛事转播权市场竞争机制」后,各方社会资本开始进入转播版权市场角力,天价转播权频出,版权之争愈发激烈。

中国体育新媒体平台经过一番激烈竞争后,PP体育由体奥动力购得了中超赛事新媒体版权,又成功将未来3-5年的英超、德甲、意甲、法甲等欧洲主流联赛的赛事版权纳入囊中,在足球版权领域处于明显领先位置;爱奇艺体育拥有新赛季西甲联赛的转播权以及2018-2022年欧足联国家队系列赛事的新媒体版权。

青年男性为主、收入水平中高社会的社会精英形象,其中PP体育球迷是典型代表。

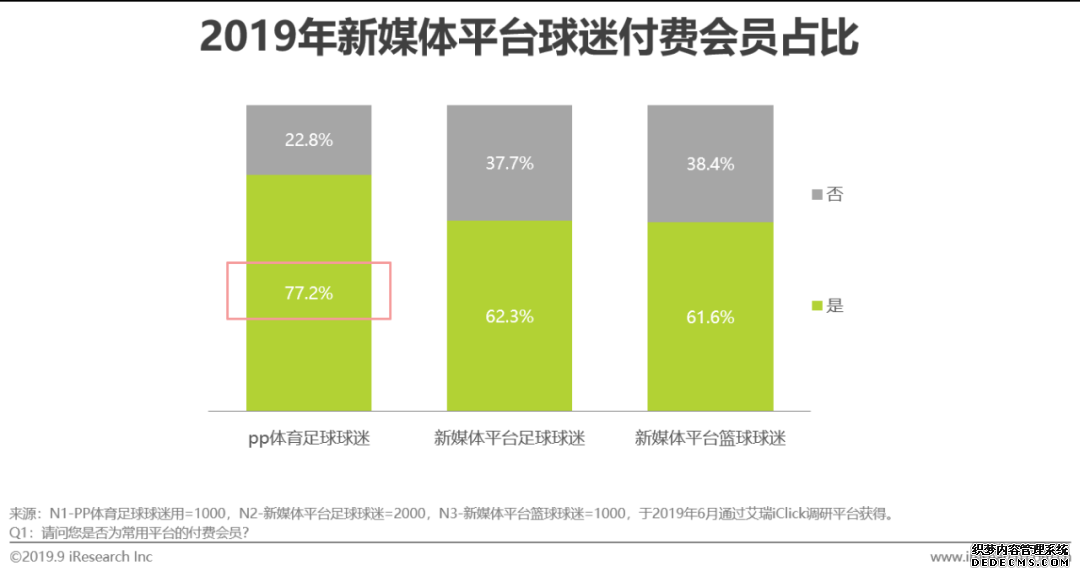

足球和篮球球迷中均约有六成付费会员;通过移动端观赛的方式更受足球和篮球球迷欢迎。

表示「关注的球赛几乎不落,几乎每天都会关注资讯」的重度足球球迷占比为21.3%,高于篮球的12.9%。

观赛方式选择上,足球球迷更倾向于选择视频直/转播和电视直/转播,以获取更及时且高质量的观赛体验。

足球球迷在赛事平台会员方面的花销占比更高,篮球球迷则在球衣球鞋周边服装鞋履方面具有较高花销支出。

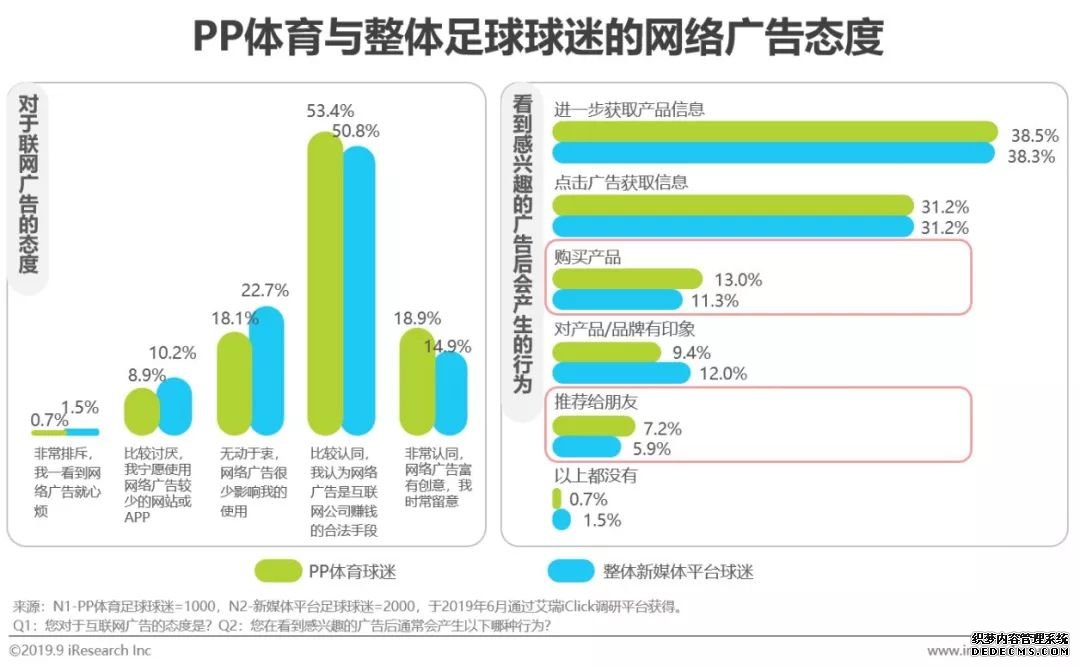

新媒体平台的足球球迷普遍认同网络广告营销,其中PP体育球迷选择「比较认同」和「非常认同」的比例(72.3%)高于整体水平(65.7%)。

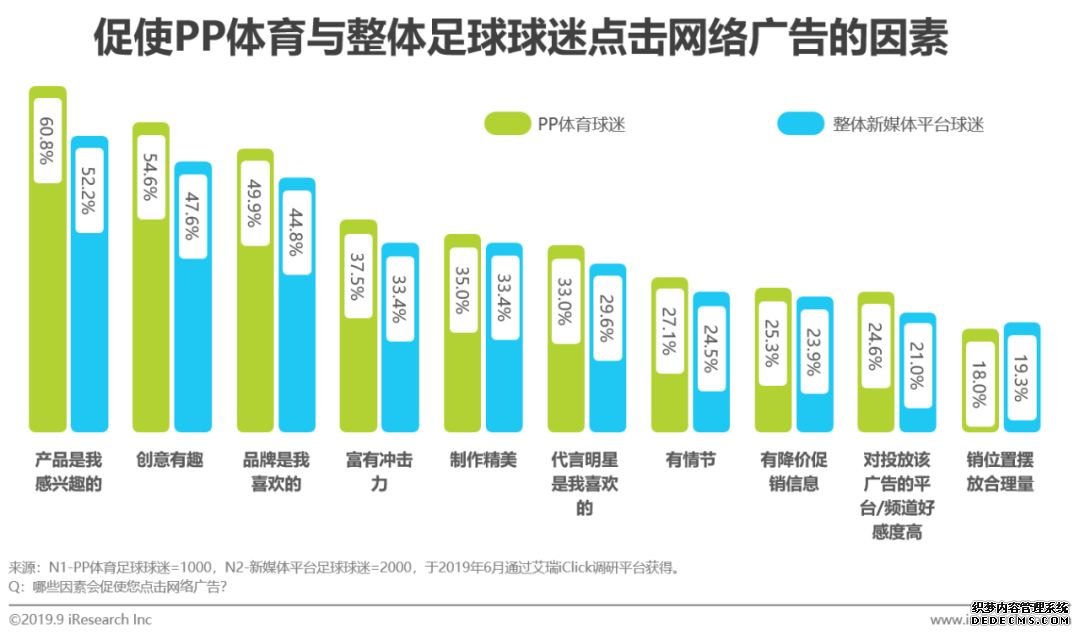

「产品是我感兴趣的」、「创意有趣」和「品牌是我喜欢的」最容易促使球迷点击网络广告。

在营销方式上,新媒体平台足球球迷的表现大体趋同。其中进球红包等直播互动类营销以及赛事频道冠名赞助受欢迎程度最高。

- 上一篇:白玫瑰全方位占优!莱因克尔:利兹联看着才像英超队啊

- 下一篇:沒有蜂擁的觀眾足球赛事

评论列表